聯和趨動顧問說

- 投保級距

民國115年(2026年)勞保、健保、勞退級距及負擔金額總表(115.01.01起生效),歡迎索取檔案

2026年1月1日起,台灣基本工資調升至月薪29,500元,勞保投保薪資級距調整為11級(最高45,800元),職災保險最高達72,800元,健保最高級距為313,000元,勞退月提繳分級表第25級起同步調整至29,500元。就業保險包含在勞保普通事故費率內(總費率12.5%,內含1%就保),但投保方式影響負擔與保障。

本文針對有一定雇主之受僱者(公司投保,一類被保險人)與無一定雇主之自營工作者(工會投保,二類被保險人)進行全面比較,包括每月保費自付、生育育兒福利、失業保障與勞退提撥,以數字呈現實際差距。

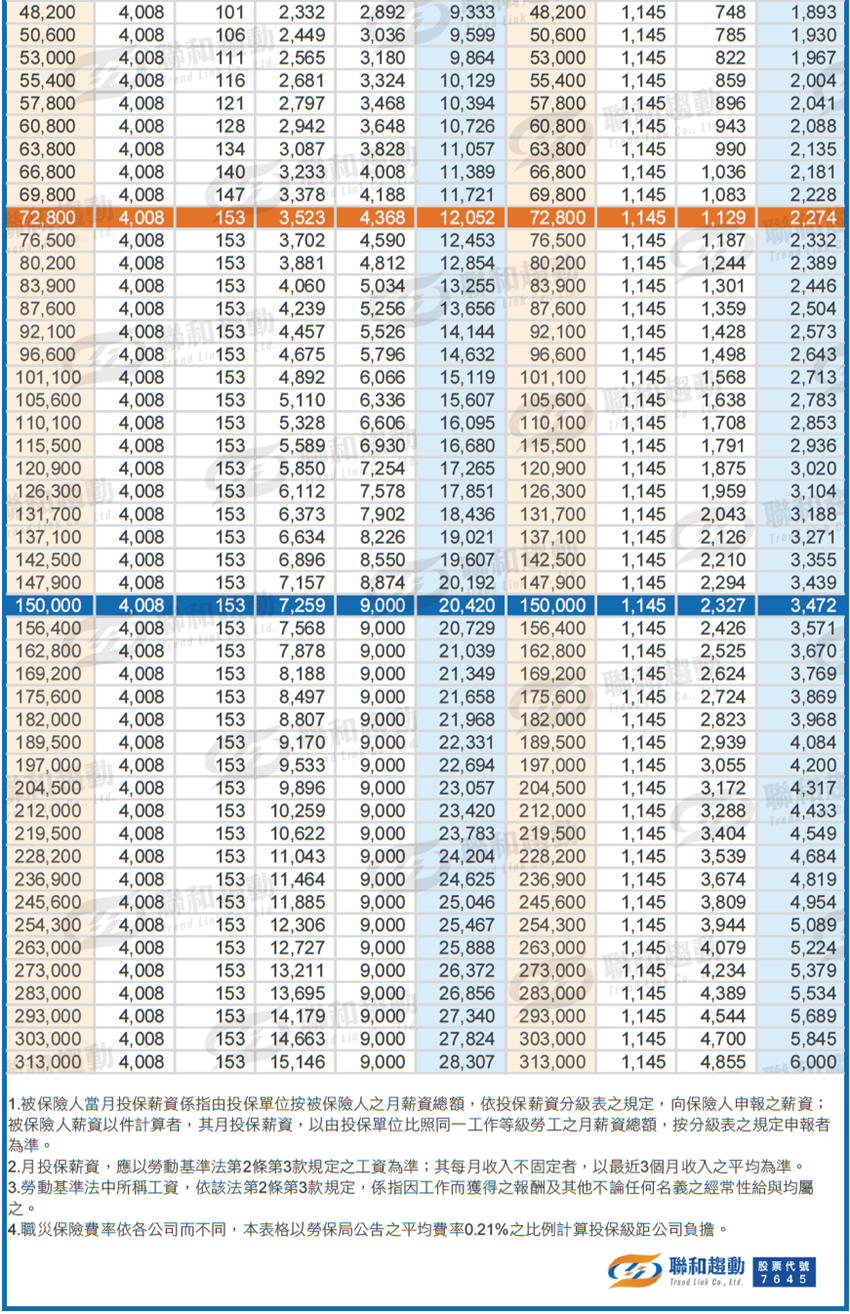

115年度(2026年)勞健退級距金額表(自115.01.01起生效)

民國115年(2026年)的社會保險表已經出爐,如下列表格;也歡迎您在文章留言區【索取資料】,我們將提供完整檔案給您。

115年度(2026年)勞健退級距金額表,歡迎於文末留言區【索取資料】,我們將提供完整檔案給您。

工會投保v.s公司投保差距總整理

115年度(2026年) 勞健退級距費用速查表

(計算基準:基本工資 $29,500|勞保普通費率 11.5%|健保費率 5.17% [預估])

| 薪資分級 | 月投保薪資 | 勞工身分別 | 勞保費(自付額) | 健保費(自付額) | 勞退金(每月儲蓄) | 每月繳費總計 |

| 第1級 | $29,500 | 公司投保 (有一定雇主) | $738 | $458 | $0 (雇主付) | $1,196 |

| 工會投保 (無一定雇主) | $2,036 | $915 | $0 (自提) | $2,951 | ||

| 差異 | (工會貴多少?) | +$1,298 | +$457 | -$1,770 | +$1,755 |

- 公司投保勞保負擔比率為20%;工會投保負擔比率為60%(政府補助40%)。

- 公司投保享有雇主強制提繳6%勞退金($1,770/月),工會無此福利。

- 工會勞保費不含就業保險(1%),故無法申請失業給付與育嬰津貼。

關鍵加註:眷屬健保費的隱形成本

這是選擇工會投保時最常被忽略的鉅額成本。健保費是依據「投保金額」與「依附眷屬人數」計算。若您有眷屬(配偶、父母、子女)依附在您的名下投保,工會的高自付額比率(60%)將會隨人數倍增。

【情境試算】同樣月薪 29,500元,依附 1 名眷屬時:

| 項目 | 公司投保 (負擔比率30%) | 工會投保 (負擔比率60%) |

| 本人健保費 | $458 /月 | $915 /月 |

| 眷屬健保費(1人) | +$458 /月 | +$915 /月 |

| 兩人健保費總計 | $916 /月 | $1,830 /月 |

| 每年健保費差距 | 基準 | 每年多付 $10,968 |

若依附第2、第3位眷屬,工會投保的健保負擔將更是公司投保的 2倍 以上,長期下來將是一筆可觀支出。

權益福利比較總表

| 比較項目 | 公司投保 (第一類) | 工會投保 (第二類) | 獲勝方 |

| 生育給付 | 2個月投保薪資 (約5.9萬) | 2個月投保薪資 (約5.9萬) | 平手 |

| 傷病給付 | 住院第4日起核發 | 住院第4日起核發 | 平手 |

| 失業給付 | 有 (投保薪資60% x 6個月) | 無 (未含就業保險) | 公司 👑 |

| 育嬰留停津貼 | 有 (投保薪資80% x 6個月) | 無 (未含就業保險) | 公司 👑 |

| 勞工退休金 | 雇主額外給 (薪資6%) 年領約 $21,240 | 無 (需自行從帳戶提撥) | 公司 👑 |

| 職災保障 | 雇主全額負擔保費 | 包含在會費或勞保費中 | 公司 👑 |

結論與建議

- 有正職工作者:切勿為了省事轉去工會投保。2026年起,公司投保雖自付額微調,但相較於工會,您每年仍可省下約 2.1萬元 的保費,並多賺取雇主提撥的 2.1萬元 退休金,來回差距高達 4.2萬元。

- 自由接案者:雖工會保費較高,但為延續勞保年資(影響老年給付),投保工會仍是必要手段。建議:

- 若有眷屬依附健保,可計算是否轉依附於其他有公司投保的家人名下,以節省保費。

- 務必自行規劃商業保險與退休儲蓄,以彌補工會投保在「就業保險」與「勞退」上的缺口。

生育與育兒福利差距(1胎案例)

公司投保享就業保險育嬰津貼,工會僅勞保生育給付加中央10萬元補助(2026年1月1日起實施,補足社會保險生育給付至10萬元)。

生育給付說明

勞保生育給付為平均日薪資乘以60日計算。月薪29,500元者:日薪=29,500÷30=983.33元,生育給付=983.33×60=59,000元。2026年起中央政府補足生育補助至每胎10萬元,差額41,000元。

| 福利項目 | 公司投保 | 工會投保 |

| 勞保生育給付 | 59,000元 | 59,000元 |

| 中央生育補助(差額) | 41,000元 | 41,000元 |

| 育嬰津貼(每月8,000元,1年) | 96,000元 | 0元 |

| 育嬰留職停薪津貼(60%薪資,1年) | 212,400元 | 0元 |

| 第1年育兒總實領(選育嬰津貼) | 196,000元 | 100,000元 |

| 第1年育兒總實領(選留停) | 312,400元 | 100,000元 |

第1年差距:96,000元至212,400元

公司投保若申請育嬰假留職停薪1年,可領60%薪資212,400元;或申請育嬰津貼每月8,000元共96,000元(可領至小孩6歲),總福利遠超工會投保。工會投保僅得中央補助與勞保生育給付共10萬元,後續無長期育兒支持。

育嬰津貼與留停深度分析

- 公司投保:滿8個月後每月育嬰津貼8,000元(最長至小孩6歲,共96,000至480,000元);另可申請育嬰留職停薪1年領60%平均薪資(月薪29,500元約領17,700元,1年212,400元);雇主不得解僱,兼具收入保障與職位保護。

- 工會投保:無育嬰津貼與留停保障,僅依勞保傷病給付申報產檢或陪產假(每日70%平均薪資),但無長期育兒支持,家庭負擔較重。

失業保障差距

失業給付

- 公司投保:失業後可領60%平均月投保薪資,最長6個月(首次失業3個月,非自願離職申請展延至6個月),需投保滿1年、積極求職。月薪29,500元者約每月17,700元,6個月共106,200元。

- 工會投保:完全無失業給付,僅勞保普通事故傷病給付(每日70%平均薪資,最長1年),但不針對失業設計,若遭失業必須依靠個人儲蓄或其他救濟。

其他就業保險保障

公司投保就業保險還包括:

- 全民健保保費補助(失業期間政府代付40%)

- 職業訓練生活津貼(參加訓練期間每月11,000元)

- 失業勞工子女教育補助(月5,000至25,000元)

工會投保上述福利皆無。失業後若無積蓄或家人支援,長期保障缺口大。

勞退與退休金差距

勞退金提撥比較

- 公司投保:雇主強制提撥6%(月薪29,500元年提6,120元)至個人帳戶;勞工可自願加提0-6%。累積至法定退休年齡(60-65歲)或自請,可一次領或分期領。

- 工會投保:無雇主提撥機制,必須主動向勞保局申請自提(自己繳納6%),若不申請則僅有勞保老年給付。同為年資365日起領月退,惟因無強制雇主提撥,退休金遠低於公司投保勞工。

年度勞退金差距:年少進帳6,120元

30年工作生涯推估,公司投保者勞退金(雇主強制提撥)累積約183,600元,工會投保若未自提則完全無此筆資產,僅能依勞保年資領老年給付。

2026年實際案例整合比較:月薪29,500元勞工

年度成本與收入對比

| 項目 | 公司投保 | 工會投保 |

| 每月自付保費 | 1,196元 | 2,670元 |

| 年度自付 | 14,352元 | 32,040元 |

| 雇主勞退提撥(年) | 6,120元 | 0元(需自提) |

| 失業給付(半年) | 106,200元 | 0元 |

| 育兒津貼(1年) | 96,000元 | 0元 |

| 生育補助與給付(1胎) | 100,000元 | 100,000元 |

| 年度總福利(計無失業年份) | 至少206,000元 | 100,000元 |

投保成本年差17,688元,福利年差最少106,000元(若發生失業與育兒)

投保建議與結論

適合公司投保者

- 有固定雇主且簽訂勞動契約

- 規劃生育與育兒者(可領育嬰津貼與留停津貼,差額大)

- 擔心失業風險者(失業給付保障)

- 重視退休金累積者(雇主強制提撥6%)

工會投保適用情況

- 自由工作者、接案人士、無一定雇主

- 無生育計畫或已完成家庭計畫

- 有充足緊急儲蓄(補足失業保障缺口)

- 願意自提勞退維護退休權益

關鍵建議

有一定雇主者應優先公司投保,避免每月多付1,474元、缺少就業保險保障;若特殊原因需工會投保,務必:

- 向勞保局申請6%勞退自提,累積退休資產

- 購買商業失業保險或建立緊急準備金(3-6個月薪資)

- 保存完整繳費證明,防範工會欠費風險

- 定期檢視勞保年資合併情況(工會與公司年資可併計)

2026年級距調整影響約959萬人,建議查詢勞保局e化系統確認個人投保紀錄與薪資級距是否正確申報,以維護自身權益。

如果您有投保級距相關的疑問,歡迎請點擊下方按鈕加入聯和趨動LINE官方帳號,或【填寫表單】與我們預約諮詢做討論;也歡迎進一步了解全方位勞資顧問輔導中的薪資結構設計服務,避免高薪低報的風險。

📖延伸閱讀:

- 基本工資調漲,企業需要注意那些事情?

- 薪資結構項目:什麼是基本工資、平均工資、原領工資?

- 薪資委外服務:薪資外包找勞資顧問幫你減少費用成本

- 企管顧問公司推薦:聯和趨動7大服務優勢,穩定幫助公司成長!

- 人資管理系統推薦:HR必備雲端管理,提升效率、節省成本!

👍系統服務:

👍相關服務:

將不定期提供最新勞動法令應用、人資管理資訊。